Im zweiten Teil dieser Beitragsserie planungs- und baubegleitendes Facility Management in der Praxis möchte ich euch die zwei Handlungsfelder „Optimierung der Lebenszykluskosten“ und „Informations- und Datenmanagement“ näherbringen.

Diese Handlungsfelder ergänzen die zwei Handlungsfelder aus dem ersten Teil:

- bewitschaftungsgerechtes Gebäude

- Planung der Bewirtschaftung

Optimierung der Lebenszykluskosten

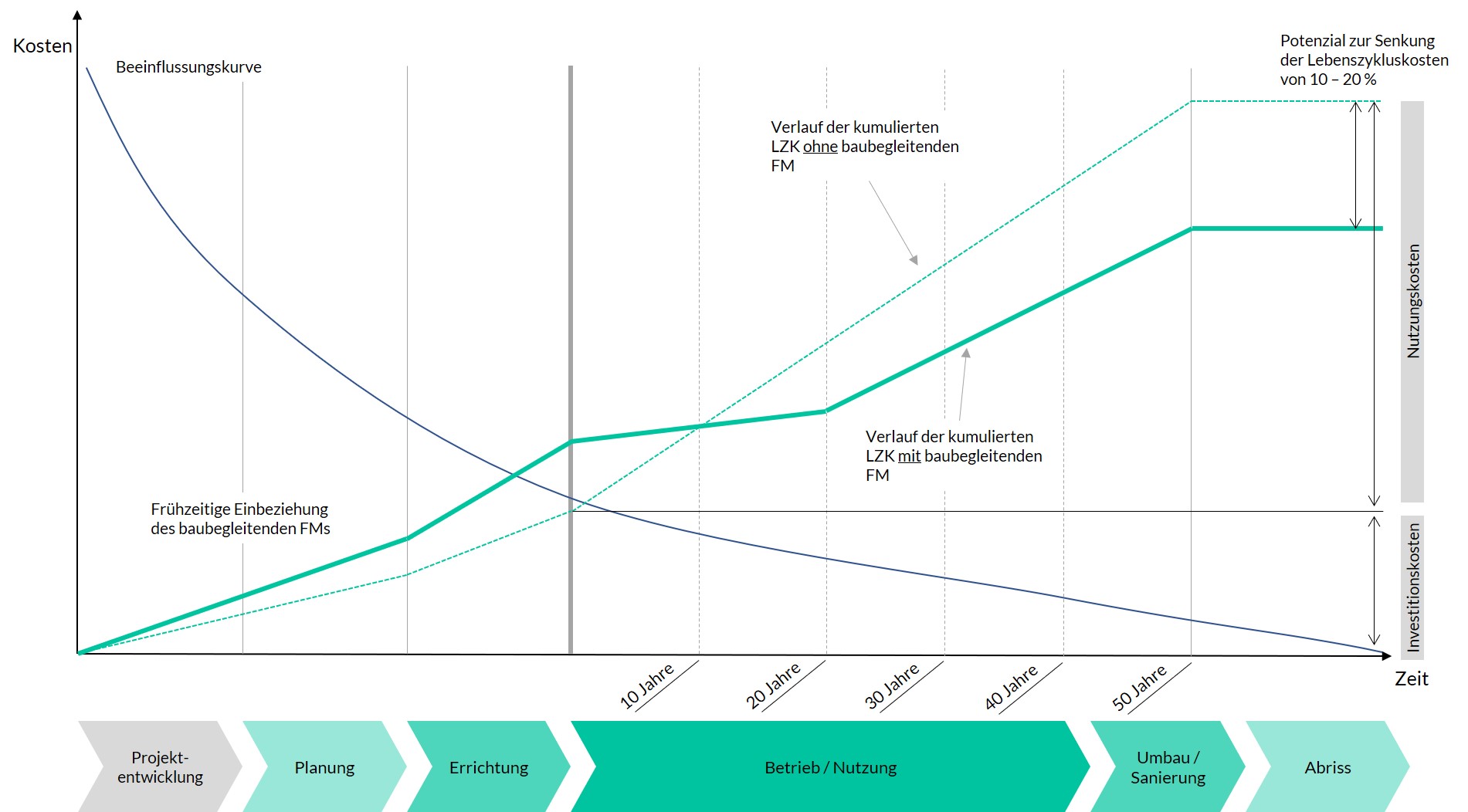

Die Investitionsentscheidung bei einem Bauvorhaben wird auch heute noch oft anhand der Errichtungskosten getätigt. Bei dem planungs- und baubegleitendem Facility Management rücken die gesamten Lebenszykluskosten in den Fokus. Investitionsentscheidungen werden immer unter Kenntnis der gesamten Lebenszykluskosten getätigt. In den frühen Planungsphasen (Konzeption und Planung) ist die Beeinflussbarkeit der Lebenszykluskosten am größten , wie die nachfolgende Grafik gut veranschaulicht.

Die Berechnung der Lebenszykluskosten sollte so früh wie möglich in den Errichtungsprozess integriert werden. Wird für das Bauvorhaben ein Architekturwettbewerb durchgeführt, so müssen die eingereichten Planungskonzepte auch anhand der Lebenszykluskosten bewertet werden. Leider werden auch heute noch die Kosten für den Gebäudebetrieb sowie die Kosten für spätere Sanierungsmaßnahmen und Verwertung außer Acht gelassen. Wie Untersuchungen gezeigt haben, belaufen sich die Errichtungskosten eines Gebäudes je nach Gebäudetyp auf lediglich 10% bis 20% der gesamten Lebenszykluskosten. Dies bedeutet, dass häufig 80% bis 90% der mit einem Entwurf initiierten Kosten gar nicht in die Bewertung einbezogen werden.

Während die Berechnung der Lebenszykluskosten im Wettbewerb häufig aus Mangel an detaillierten Daten zu einem gewissen Teil auf Basis von Kennzahlen auf der Grundlage von Flächen oder Kubatur berechnet werden, können mit fortschreitendem Planungsverlauf auf detaillierte Daten zurückgegriffen werden. Die Lebenszykluskosten können somit phasengerecht mittels kostengruppenspezifischen Berechnungsalgorithmen ermittelt werden.

In der Planungsphase bietet es sich ebenfalls an für bestimmte Anlagen oder Bauwerkskomponenten Detailberechnungen durchzuführen. So sollten zum Beispiel verschiedene Bodenmaterialien hinsichtlich Reinigung, Langlebigkeit und weiteren Faktoren untersucht werden. Die Ergebnisse werden dann in die Lebenszykluskostenberechnung integriert. Somit wird das Gebäude aus Sicht der Bewirtschaftung optimiert.

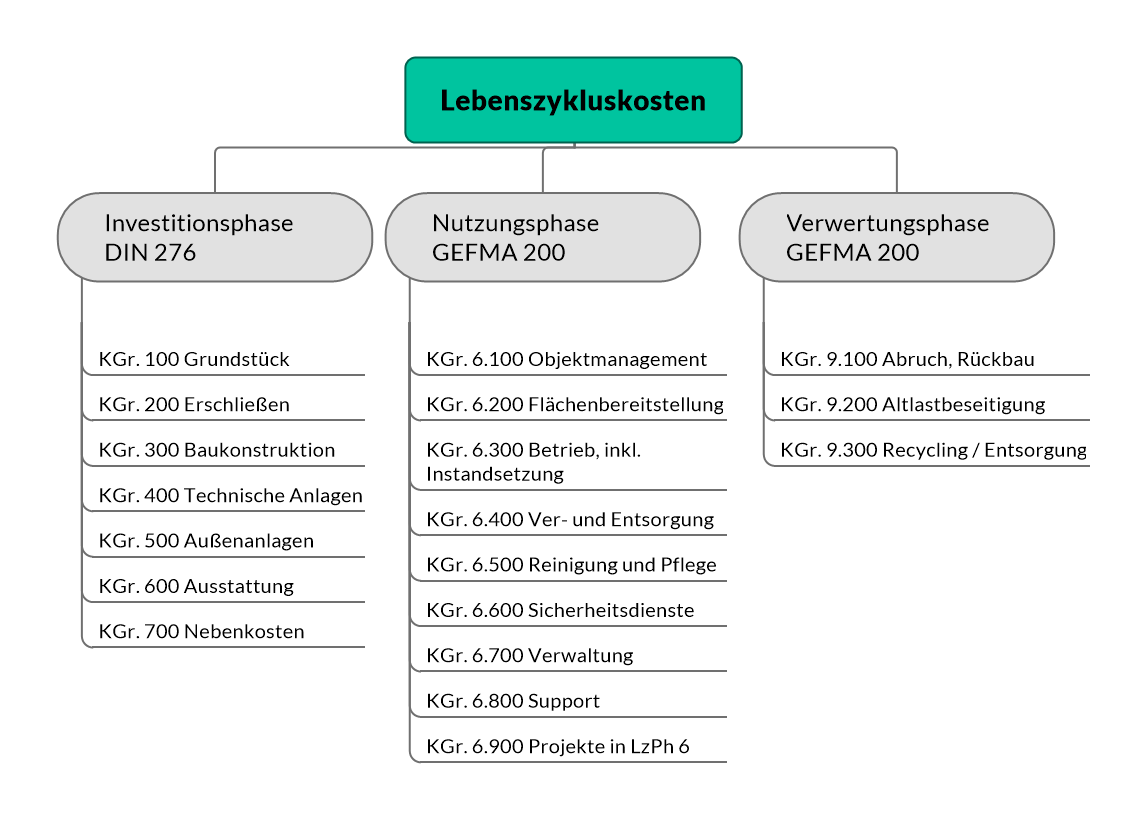

Für die Berechnung der Lebenszykluskosten bietet die GEFMA in ihrer Richtlinie Nr. 220 ein geeignetes Verfahren. Das darin vorgestellte Verfahren spiegelt den ganzheitlichen Ansatz des Facility Managements wieder. In der Lebenszykluskostenberechnung werden üblicherweise die folgenden Kosten betrachtet:

Im Anhang der GEFMA-Richtlinie 220 befindet sich zusätzlich ein Excel-Tool zur Ermittlung der Lebenszykluskosten. Weitere Informationen zu Lebenszykluskosten sowie Begriffsdefinitionen findest du auch in den folgenden Normen und Richtlinien.

| Bezeichnung | Beschreibung |

| BetrKV | Betriebskostenverordnung |

| DIN 18960 | Nutzungskosten im Hochbau |

| DIN 276 | Kosten im Hochbau |

| DIN 32736 | Gebäudemanagement – Begriffe und Leistungen |

| GEFMA 200 | Kosten im Facility Management |

| GEFMA 220-1 | Lebenszykluskostenberechnung |

| ImmoWertV | Wertermittlungsverordnung |

| VDI 2076 | Wirtschaftlichkeit gebäudetechnischer Anlagen |

Informations- und Datenmanagement

Über den Gebäudelebenszyklus entstehen laufend Daten. Das reicht von der Konzeption, die Planung und Errichtung des Gebäudes über die Gebäudenutzung bis hin zur Umnutzung oder Verwertung. Das Informations- und Datenmanagement stellt dabei sicher, dass der Informationsbedarf der Beteiligten in allen Phasen sichergestellt ist. Hierzu müssen rechtzeitig Vorgaben zu den folgenden Punkten gemacht werden:

- Informationsinhalte, Darstellungsform und Bereitstellungszeitpunkt

- Verantwortlichkeiten für Datenbereitstellung und Datenpflege

- Bereitstellen der Mittel um die Informationen zur Verfügung zu stellen

Dokumentationsrichtlinie

Die Vorgaben werden in einer Dokumentationsrichtlinie zusammengefasst. Diese wird bereits in der Konzeptionsphase erstellt und gilt verbindlich für alle am Planungs- und Bauprozess beteiligten Parteien. Ziel der Dokumentationsrichtlinie ist, dass alle für den späteren Gebäudebetrieb benötigten Daten und Dokumente bereits während der Gebäudeplanung und -errichtung abgefragt, gesammelt und aufbereitet werden. Hierdurch wird eine aufwändige und kostenintensive Nacherfassung vermieden.

Das Bundesamt für Bauwesen und Raumordnung (BBR) hat im Jahr 2008 eine Dokumentationsrichtlinie herausgegeben, die für Bauprojekte als Vorlage dienen kann. Diese Dokumentationsrichtlinie muss auf das eigene Bauprojekt angepasst werden. Hierbei sollten die Punkte für den Gebäudebetrieb ergänzt und gestärkt werden, da diese in der Vorlage vom BBR etwas vernachlässigt werden.

Eines der wesentlichen Bestandteile einer Dokumentationsrichtlinie ist die Definition eines Allgemeinen Kennzeickungssystems (abgekürzt AKS). Hierbei wird eine durchgängige und logische Kennzeichnung für Gebäude, Flächen, sowie bauliche und technische Objekte definiert.

Die wesentlichen Bestandteile einer Dokumentationsrichtlinie sind:

- Allgemeine Informationen und Erläuterungen zur Anwendung der Dokumentationsrichtlinien

- Definition eines Allgemeinen Kennzeichnungssystems AKS

- Vorgaben zur Erstellung von CAD-Plänen (geometrische Daten)

- Vorgaben zur Erstellung von Raum- und Gebäudebücher (alphanumerische Daten)

- Formatvorlagen und weitere Anhänge

BIM

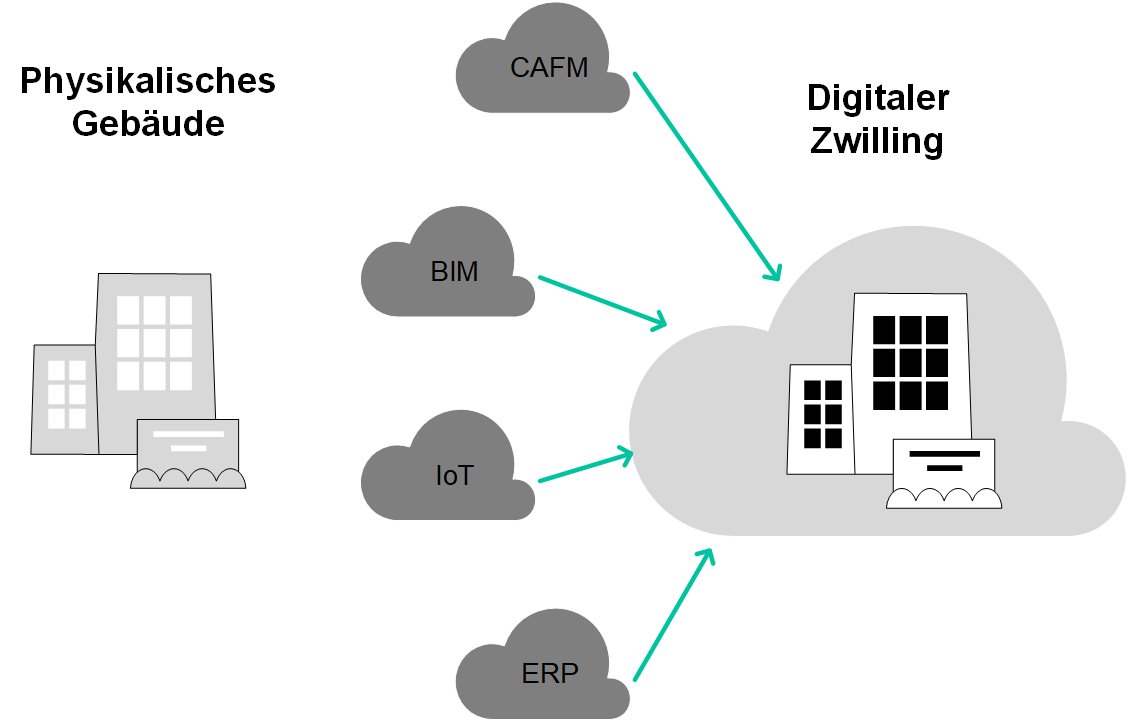

Building Information Modeling, kurz BIM, ist eines der Trends in den letzten Jahren, da es als Synonym für den digitalen Wandel in der Bau- und Immobilienwirtschaft steht. Bei der BIM-Methode werden alle bei Entwurf, Planung, Errichtung und Betrieb von Immobilien entstehenden Daten in einem Modell zusammengeführt. Es wird von allen Beteiligten (Architekten, Planer, Errichter, Betreiber, etc.) gemeinsam und lebenszyklusübergreifend gepflegt und genutzt.

Ziel des Einsatzes der BIM-Methode sollte es sein, einen sogenannten digitalen Zwilling aufzubauen. Der digitale Zwilling (englisch: digital Twin) ist eine virtuelle Darstellung eines physikalischen Objektes. Zusätzlich werden dessen Zustand (Eigenschaften) beschrieben. Hierzu werden am realen Objekt Sensoren angebracht, die entsprechende Zustandsdaten übermitteln. Besonders für den Gebäudebetrieb bietet das Prinzip des digitalen Zwilling viele Vorteile. Die BIM-Modelle können mit relevanten Betriebsdaten sowie weiteren Daten verknüpft werden. Facility Manager bekommen die Möglichkeit, die Umgebungsbedingungen und potenzielle Ausfallrisiken von baulichen und technischen Komponenten zu bewerten.

Diese Digitalen Zwillinge sind ein gutes Beispiel für eine erfolgreiche Integration von IoT-, BIM- sowie CAFM-Technologien.

In einem älteren Beitrag habe ich bereits beschrieben, wie du mit BIM den Gebäudebetrieb vorbereiten kannst: Mit BIM den Gebäudebetrieb vorbereiten

Im dritten und letzten Teil dieser Serie werde ich die Rolle des Facility Managers im Planungs- und Bauprozess näher erläutern. Hier geht es zum dritten Teil.

Download Whitepaper

Lade dir hier auch mein kostenloses Whitepaper „Planungs- und baubegleitendes Facility Management in der Praxis“ herunter:

Download “Whitepaper: planungs- und baubegleitendes Facility Management in der Praxis”

Planungs-und-baubegleitendes-Facility-Management-in-der-Praxis.pdf – 2255-mal heruntergeladen – 473,16 kBQuelle Titelbild: unsplash.com

2 Kommentare zu „Planungs- und baubegleitendes Facility Management in der Praxis (Teil 2)“

Pingback: Planungs- und baubegleitendes Facility Management in der Praxis (Teil 1) - kompaktfm.de

Pingback: Planungs- und baubegleitendes Facility Management in der Praxis (Teil 3) - kompaktfm.de