Die Berechnung der Lebenszykluskosten von Gebäuden ist in Deutschland auch im Jahr 2020 noch nicht weit verbreitet. Sie erlangen allerdings eine zunehmende Bedeutung bei Investitionsentscheidungen im Bausektor. Lag bis vor wenigen Jahren das Hauptaugenmerk auf die Errichtungskosten, so spielen heute die Gebäudenutzungskosten eine immer größere Bedeutung.

Was sind Lebenszykluskosten?

Die GEFMA Richtlinie 220 definiert die Lebenszykluskosten wie folgt: „Die Lebenszykluskosten stellen die Summe aller über den Lebenszyklus von Facilities anfallenden Kosten dar.“ Somit beinhalten die Lebenszykluskosten die Kosten für die Planung und Errichtung eines Gebäudes, die Kosten für den Gebäudebetrieb, die Kosten für Sanierungsmaßnahmen und die Kosten am Ende des Lebenszyklus. Damit die Lebenszykluskostenberechnung als vollwertige Wirtschaftlichkeitsbetrachtung eingesetzt werden kann, müssen neben den Kosten (auch Ausgaben oder Auszahlungen genannt) auch der Nutzen (= Einzahlungen) berücksichtigt werden. Hierzu zählen beispielsweise Mieterlöse oder Gebäuderestwerte am Ende eines Betrachtungszeitraums. In der GEFMA-Richtlinie 220 wird dieses Modell als Lebenszyklus-Erfolg definiert.

Lebenszykluskosten im Architekturwettbewerb

Wird für ein Bauvorhaben ein Architekturwettbewerb durchgeführt, so müssen die eingereichten Planungskonzepte bewertet und ein Sieger-Konzept ermittelt werden. Die Bewertung erfolgt dabei meist anhand der gestalterischen Qualitäten des Entwurfs. Gegebenenfalls werden noch die prognostizierten Errichtungskosten in die Bewertung berücksichtigt.

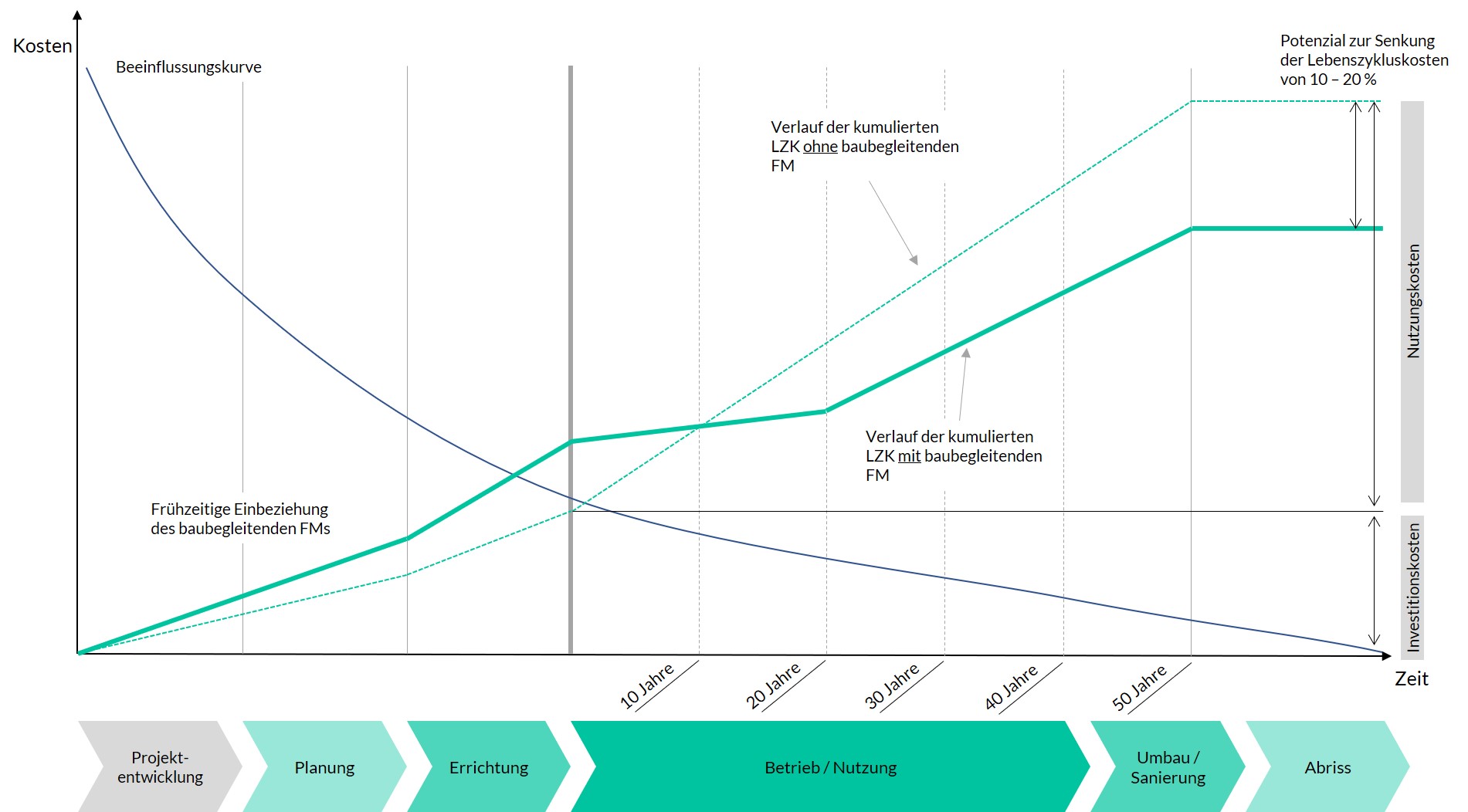

Die Kosten für den späteren Gebäudebetrieb, für die Sanierungs- oder Modernisierungsmaßnahmen und für ggf. anfallende Verwertungsprozesse werden häufig nicht berücksichtigt. Verschiedene Untersuchungen haben gezeigt, dass sich die Gebäudeerrichtungskosten auf lediglich 10 – 20 % (je nach Gebäudetyp) belaufen. Das bedeutet, dass oft 80 – 90 % der durch einen Entwurf initiierten Kosten gar nicht in de Bewertung einbezogen werden.

Planungs- und baubegleitende Lebenszyklus-Betrachtung

In dem Beitrag „Warum es sinnvoll ist, bereits während der Planungs- und Bauphase an den späteren Gebäudebetrieb zu denken“ wurde bereits erläutert, dass die Betrachtung des gesamten Gebäudelebenszyklus in den Vordergrund rückt. Die Lebenszykluskosten werden überwiegend durch die Entscheidungen in der Konzeptionsphase und in der Planungsphase beeinflusst. In diesen Phasen kann die Optimierung der Lebenszykluskosten besonders effektiv vorgenommen werden. Hierzu kann es auch sinnvoll sein, Entscheidungsvariablen im Detail zu betrachten. Das bedeutet, es werden detaillierte Wirtschaftlichkeitsuntersuchungen von Bauelementen oder technischen Anlagen, wie z.B. Fassadenkonstruktionen, Fenster, TGA oder Boden-/Wandbeläge durchgeführt. Die Beeinflussbarkeit der Lebenszykluskosten nimmt mit fortschreitendem Planungs- und Bauverlauf ab.

Lebenszykluskosten als Grundlage für Personalbedarfsermittlungen

Bei der Lebenszykluskostenberechnung werden gemäß dem GEFMA-Berechnungsmodell die jährlichen Nutzungskosten für die folgenden Kostengruppen ermittelt:

- Objektmanagement

- Flächenmanagement

- Betrieb, inkl. Instandsetzung

- Ver- und Entsorgung

- Reinigung und Pflege

- Sicherheitsdienste

- Verwaltung

- Support

- Projekte in Leistungsphase 6 (Betriebs- und Nutzungsphase)

Sind die Kosten der oben genannten Kostengruppe (inklusive der Untergruppen) berechnet, lassen sich mit Hilfe von Personalkostenäquivalenten und weiteren Variablen wie bspw. Service Level, Verfügbarkeit, etc. das benötigte Personal für die optimierte Leistungserbringung ermitteln. Die Lebenszyklusermittlung kann somit als Grundlage für eine Personalbedarfsermittlung genutzt werden.

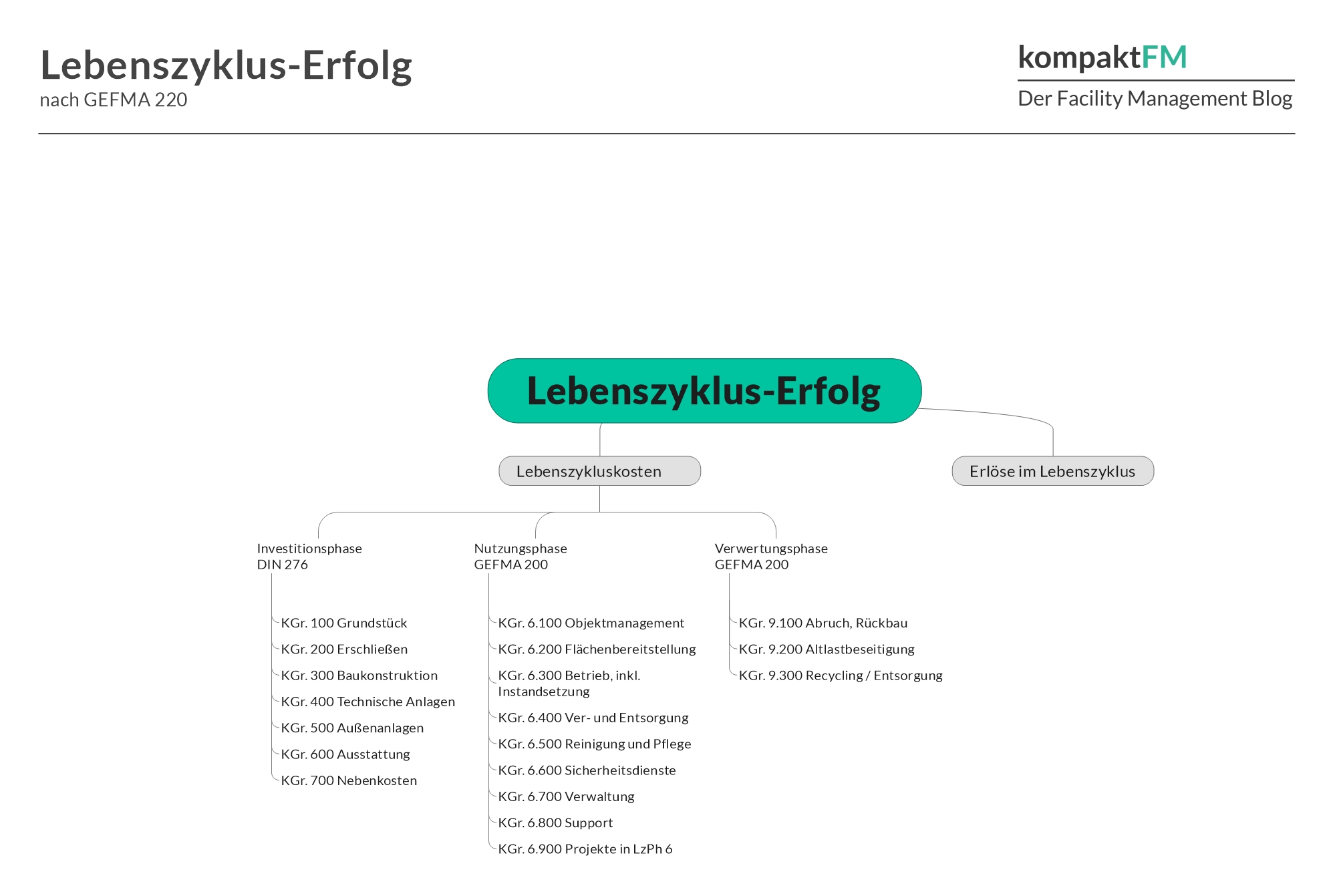

Kostenartenbaum gemäß GEFMA 220

Welche Kosten in der Lebenszykluskostenberechnung erfasst werden ist nicht definiert. In der GEFMA-Richtlinie 220 wird hierzu ein Kostenartenbaum zur Übersicht vorgestellt.

Zusammenfassung:

- Lebenszykluskostenberechnungen im Architekturwettbewerb beziehen 80 – 90 % der Kosten, welche durch einen Planungsentwurf initiiert werden, mit ein.

- Lebenszykluskosten werden im Wesentlichen durch Entscheidungen in der Konzeptions- und Planungsphase beeinflusst

- Detaillierte Wirtschaftlichkeitsuntersuchungen sind sinnvoll

- Lebenszykluskosten können als Grundlage für Personalbedarfsermittlungen genutzt werden

Quelle Titelbild: unsplash.com